この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

海外旅行に行く際、必ず必要なのが現地で使うお金(通貨)です。

旅行するにあたっては、事前にもしくは到着の空港の両替ショップで、現金の日本円をドルやユーロなどの現地通貨に変えるかと思います。

何年か前までの私は、それを当たり前と思って両替していた一人です。

しかし、クレジットカードの海外キャッシングというサービスを知ってから、両替の使い勝手や、そもそものレートの悪さがかなりのデメリットと感じるようになりました。

そもそも、支払いの際に現地の決済自体をクレジットカードにしたほうが

- 自身のポイントも貯まる

- いろんな国にいくとその分必要な現金がいらない

- 受け取る側のその場の手間もない

と考えるとメリットだらけですので、通常はクレジットカードで支払うのがベストです。

しかし、どうしても現金で支払いすることがでてきます。

そんなときに、クレジットカードの海外キャッシングが大変有益です。

その方法について、ご紹介致します。

海外キャッシング

海外キャッシングとは

現地通貨として引き出せるサービスです。

クレジットカードを利用しますので、銀行口座にお金がなくても限度額までは現金を引き出せます。

そもそも、キャッシングという言葉自体、かなりネガティブなイメージを抱く方も多いかと思います。

しかし、それは食わず嫌いでして、使い方の問題です。

両替よりも、かなり有益であり、かつコストをかけないやり方だとご理解頂けると思います。

ATMの設置場所

空港に必ずありますので、ご安心下さい。

ATMの機械が1台もない、ということは100%あり得ません。

また、地下鉄の駅や市街の銀行の脇に設置されています。

念のため、最低限、旅行先の空港のウェブサイトをチェックして、MAP上にATMがあるかどうか確認しておきましょう。

それでも見つからないときは・・・(それはないと思いますが)海外キャッシング自体のメリットはないので、素直に両替しましょう。

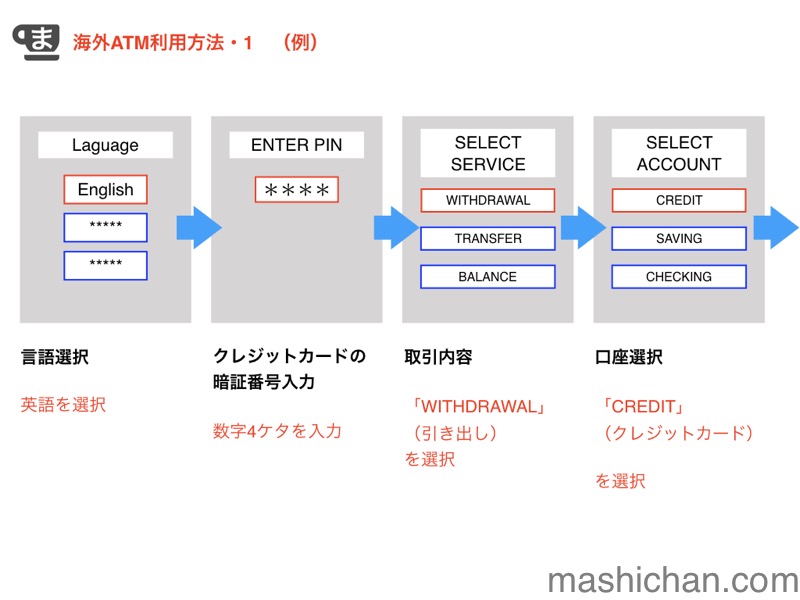

ATM操作方法(例)

ATMの画面をもとに、以下説明します。

画面や記述は、ATMの機械によって微妙に異なりますが、以下に従えば問題ないです。

カード挿入

まず最初にクレジットカードを入れます。

Language 〜言語選択

何カ国かでてきますが、英語にしましょう。

日本語はまずないと考えましょう。

Enter PIN 〜暗証番号入力(PINコード)

クレジットカードの暗証番号を入力します。

数字4ケタです。

SELECT SERVICE 〜取引内容の選択

取引内容を選択します。

現金の引き出しとなりますので、「WITHDRAWAL」(引き出し)を選択しましょう。

なお、例示している項目について、

TRANSFER = 振替

BALANCE = 残高照会

となります。

SELECT ACCOUNT 〜口座選択

口座を選択します。

利用するクレジットカードで引き出しますので、「CREDIT」(クレジットカード)を選択しましょう。

なお、例示している項目について、

SAVING = 預金口座

CHECKING = 当座預金口座

となりますが、今回の利用にあたっては関係ございません。

SELECT AMOUNT 〜金額選択

引き出す金額を選択します。

記載の金額を選ぶか、好きな金額を選択可能です。

「OTHER」で任意の金額を入力できます。

現金で選んだ通貨が出金

受け取って完了です。

取引継続確認

取引を続けますか?というメッセージがでてくることがありますが、なければ「NO」を選択します。

クレジットカードがでてきます

以上で、操作は完了です。

レート

両替と海外キャッシングを利用した際の為替レートの違いを比較します。

圧倒的な違いで海外キャッシングにメリットがあります。

両替所で50,000円分の日本円を現地通貨にする場合の手数料

台湾(台湾ドル):約5,900円

ハワイ(米ドル):約1,200円

パリ(ユーロ):約1,400円

※銀行の両替手数料は、台湾ドル:11.8%、米ドル:2.4%、ユーロ:3.0%で算出しております。

※2017年6月時点

クレジットカード利用の場合の手数料

海外ATMでの現地通貨キャッシングは、両替手数料が発生しないのが最大のメリットです。

いずれの国でも955円となります。

(海外ATM手数料216円+利息739円、30日で返済の場合)

プラスATM手数料がかかる場合があります

一般的なクレジットカードだと(特に無料のものだと)、ATM手数料がかかります。

ゴールドカード以上だとかからないことが多いです。

JALカードゴールド、JCB ザ・クラスカードで確認済みです。

以下、ATM手数料がかかる場合で試算してみます。

海外ATM手数料

216円

利息

金利は、日本国内でのキャッシングご利用と同じで実質年率18.0%となります。

50,000円×18%(0.18)÷365日×30日=739円

よって、955円となり、上記で記載しました、

台湾(台湾ドル):約5,900円

ハワイ(米ドル):約1,200円

パリ(ユーロ):約1,400円

と比較して、両替した時の手数料と圧倒的な違いがでてきます。

30日間というと、クレジットカードの支払いまでのリードタイム・支払いサイト(支払いまでの期間)相当で考えての計算です。

クレジットカード会社に連絡して次回の支払い日よりも前に支払えばその分利息も安くなり、さらにコストカットできます。

なるべく現金をもたないメリット

海外ですので、何が起こるかわかりません。

海外キャッシングを利用するかどうかはともかく、クレジットカードももたず現金盗難にあってしまうと旅先で本当に一文無しになってしまいます。

クレジットカードがあれば、仮に紛失したり万が一悪用されたとしても、補償がききます。

また、上記海外キャッシングを利用することで必要な時に現金化すればよいので、非常に便利です。

いちいち場所の限定された両替ショップを探すまでもなく、銀行や街、駅に設置されているATMを利用することで都度現金を引き出せば、現金を常に持ち歩く必要もなくなります。

以下に海外キャッシングが便利でお得かおわかり頂けたかと思います。

海外キャッシングを利用するにあたってのクレジットカード

エポスカード

今回、海外キャッシングを利用するにあたってのクレジットカードとして、エポスカードをご紹介します。

クレジットカードの多くで、海外キャッシング機能がついていますのでエポスカードである必要はありません。

しかし、エポスカードは使い勝手が大変よく1枚あるだけで安心感があります。

以下、海外キャッシングを利用するにあたってのメリットを中心にご紹介します。

年会費

入会費、年会費、無料です。

ずっと無料で使うことができますので、維持コストがかかりません。

海外旅行傷害保険

年会費無料でありながら、保険サービスが自動付帯となっています。

自動付帯ですので、事前の手続きが不要です。

エポスカードを持って海外旅行にいくだけで、以下の補償を受けることができるという大変うれしいサービスで最大のバリューです。

海外旅行保険付帯サービス比較

年会費の発生する、ダイナースクラブカードと比較してみました。

ダイナースクラブカードも自動付帯です。

| エポスカード | ダイナースクラブカード | |

| 年会費 | 無料 | 23,760円(税込) |

| 傷害死亡・後遺障害 | 最高500万円 | 最高1億円 |

| 傷害治療費用 | 200万円 (1事故の限度額) | 300万円 (自動付帯) |

| 疾病治療費用 | 270万円 (1疾病の限度額) | 300万円 (自動付帯) |

| 賠償責任 | (免責なし)

2,000万円 | 1億円 (自動付帯) |

| 携行品損害 | 20万円 (1旅行・保険期間中の限度額) | 50万円 (自動付帯) |

| 救援者費用 | 100万円 (1旅行・保険期間中の限度額) | 300万円 (自動付帯) |

エポスカードは、年会費の発生するダイナースクラブカードにはさすがにサービス面ではかないませんが、無料にも関わらず、サービスが比較的手厚いです。

私は海外旅行に行く際、必ず携行しています。

エポスカードについては、以下にて詳しく解説しています。

なお、ダイナースクラブカードについては、以下にて詳細解説しております。

グルメを楽しむ人に最上のクレジットカード 〜ダイナースクラブカードを実例交えてご紹介!

グルメを楽しむ人に最上のクレジットカード 〜ダイナースクラブカードを実例交えてご紹介!

主にグルメ、旅行関係にメリットのあるサービスに特化した内容ですが、このようなサービスも手厚いです。

デメリット

しかしながら、デメリットもございます。

海外ATM利用料がかかる

先ほどの手数料計算でも記載しました通り、手数料がかかります。

年会費無料ですので、この点は仕方ないところです。

ご利用金額1万円以下:108円(税込)/件

ご利用金額1万円超 :216円(税込)/件

何回も利用すると、手数料負けしてしまう恐れがありますのでご注意下さい。

逆にいうと、引き出し回数を注意するだけでよい、だけのことです。

ご利用にあたっては、上記ではなくご自身のクレジットカードを使われる場合は事前に手数料がどうなっているか、確認されることをお勧めします。

参考 〜JCB ザ・クラスで利用した場合

年会費の高いカードの場合(例えばブラックカード)、上記手数料がそもそもかかりません。

実際に利用しました。

私は、例えば、JCB ザ・クラスカードを持っておりますが、過去、手数料は請求されたことがありません。

こちらも併用しております。

JCB ザ・クラスカードについては、以下の記事で所有メリット・デメリットを記載するにあたり、上記に触れています。

まとめ

クレジットカードの海外キャッシングを利用することで、両替所と比較しても大変お安くコストを最小限にして現金を現地通貨にかえることができます。

いちいち場所の限定された両替ショップを探すまでもなく、銀行や街、駅に設置されているATMを利用することで、都度現金を引き出せば、現金を常に持ち歩く必要もなくなります。

手数料負けだけご注意!

エポスカードは年会費無料の上、クレジットカードの海外保険が自動付帯となり、大変優秀な機能です。

オススメです!